Wśród siedmiu miast, w których ceny spadły, była m.in. Warszawa, w której spadki w ostatnich latach pojawiały się bardzo rzadko. W rezultacie coraz bardziej kurczy się różnica cenowa między Krakowem a stolicą. Z kolei z danych NBP wynika, że ceny używanych mieszkań w Warszawie zostały daleko w tyle za cenami nowych. Różnica wzrosła do rekordowego poziomu 10,5%. Na rynku kredytów hipotecznych coraz bardziej rośnie prawdopodobieństwo, że program „Kredyt na start” nie zostanie wprowadzony.

Wspominane spadki cen w kwietniu odnotowano w Radomiu (-3,9%), Toruniu (-3,3%), Bydgoszczy (-2,9%), Łodzi (-2,6%), Sosnowcu (-2,3%), Lublinie (-0,2%) oraz… Warszawie (-0,2%). I choć spadek w stolicy wydaje się nieistotny, to jednak biorąc pod uwagę dotychczasowe wzrosty świadczy o odczuwalnym wyhamowaniu na tym rynku. Dla jasności – rynek w większości miast się nie zatrzymał. Nadal mieliśmy przewagę miast, w których ceny ofertowe rosły. Kupujący mieli jednak dużo większy wybór niż jeszcze kilka miesięcy temu oraz zwykle dużo więcej czasu na podjęcie decyzji. Dużo częściej również mają miejsce negocjacje ceny w dół (a nie w górę, jak to było przy BK2%).

Różnica cen między Warszawą a Krakowem skurczyła się o połowę

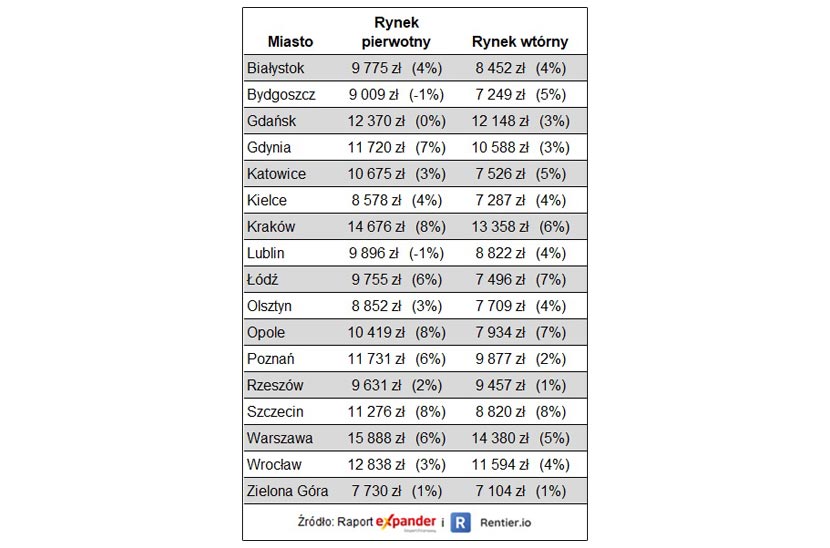

W pozostałych dziesięciu analizowanych miastach ceny wzrosły. Największe podwyżki zaobserwowano w Gdańsku (+5,3%), Rzeszowie (+4,5%) oraz Gdyni (+3,6%). Nieustannie rosną ceny również w Krakowie (+1,8%), które to miasto było rekordzistą wzrostów cen w wielu poprzednich raportach Expandera i Rentier.io. W rezultacie Kraków goni pod względem cen Warszawę. Jeszcze na początku ubiegłego roku stolica była o ok. 16% droższa. W kwietniu ta różnica wynosiła już tylko 8%.

W 9 z 17 miast padły też kolejne rekordy przeciętnej ceny za m². Przekroczenie psychologicznych barier miało miejsce m.in. w Gdyni, gdzie przekroczono 12 tys. za m², oraz Gdańsku i Wrocławiu, gdzie przekroczono z kolei 13 tys. za m². Do poziomu 10 tys. za m² zbliżają się również Rzeszów (9900 zł) oraz Katowice (9700 zł). Warto jednak pamiętać, że mówimy o cenach w ofertach sprzedaży. W praktyce możliwości negocjowania cen są obecnie dość dobre ze względu na ograniczony popyt.

Przeciętne ofertowe ceny mieszkań w kwietniu 2024 r.

W Warszawie jeszcze nigdy nie było tak dużej różnicy cenowej między cenami nowych i używanych mieszkań

W ostatnim czasie NBP opublikował również dane pokazujące poziom cen ofertowych i transakcyjnych w I kw. 2024 r. To w jakim tempie ceny się zmieniały, zostało już szeroko omówione w mediach. Krótko wspomnimy więc tylko, że w I kw. 2024 r. ceny transakcyjne nadal rosły. Zarówno na rynku pierwotnym, jak i wtórnym były średnio o 4% wyższe niż w IV kw. 2023 r.

Ciekawą informacją z danych NBP są relacje cenowe nowych i używanych mieszkań. Teoretycznie wydaje się, że te nowe powinny być droższe. W praktyce bywa jednak różnie. Dla przykładu w Warszawie zwykle było odwrotnie. Najczęściej wyższe ceny transakcyjne obowiązywały na rynku wtórnym. Wyjątkiem były tylko lata 2013-2016, kiedy to ceny nowych mieszkań górowały. Z kolei w ostatnich latach na rynku wtórnym było o ok. 3% drożej niż na pierwotnym.

Zdecydowana zmiana zaszła w III i IV kw. 2023 r., czyli w okresie funkcjonowania programu „Bezpieczny kredyt 2%”. Najpierw ceny się zrównały, a potem dla nowych mieszkań zaczęły coraz mocniej odstawać od tych z rynku wtórnego. W I kw. 2024 r. średnia cena nowego mieszkania w Warszawie była już o 10,5% wyższa niż na wtórnym. Dla porównania przed 2023 rokiem tylko raz (w III kw. 2016 r.) zdarzyło się, że ta różnica przekroczyła 5%.

Automatycznie pojawia się więc pytanie – co dalej? Czy sytuacja wróci do normy, czyli czekają nas mocne wzrosty na rynku wtórnym? Wydaje się jednak, że w najbliższym czasie jest to mało prawdopodobne. Preferowanie nowych mieszkań prawdopodobnie wynika z obaw o koszty termomodernizacji, które trzeba będzie wykonać w najbliższych latach. Ten element może mieć istotne znaczenie przez kilka – kilkanaście najbliższych lat.

Warto jednak dodać, że Warszawa była pod tym względem wyjątkiem. W zdecydowanej większości dużych miast drożej jest na rynku pierwotnym. Największe różnice występują w Katowicach (42%), Opolu (31%) i Łodzi (30%), gdzie na rynku wtórnym występuje sporo mieszkań w cenach znacznie niższych od tych obowiązujących w nowych inwestycjach. Stosunkowo niewielkie różnice w cenach na rynku pierwotnym i wtórnym występują z kolei w Gdańsku (2%) i Rzeszowie (2%). To miasta, w których starsze mieszkania są chętnie kupowane, a więc ich ceny są zbliżone do tych dla nowo wybudowanych lokali.

Transakcyjne ceny mieszkań w I kw. 2024 r. i ich zmiany od IV kw. 2023 r. wg. NBP

Ceny w ofertach aż o 17% wyższe niż w dokonanych transakcjach

Kolejna ciekawostka w danych NBP, to ogromna różnica (17%) pomiędzy cenami ofertowymi i transakcyjnymi na rynku wtórnym w siedmiu największych miastach. Rekordziści to Kraków (23%) i Warszawa (22%). Nie oznacza to jednak, że kupujący mieszkania na rynku wtórnym wynegocjowali aż tak duże obniżki. Tak duża różnica częściowo może wynikać z tego, że ceny transakcyjne dotyczą mieszkań, dla których warunki sprzedaży często zostały ustalone kilka miesięcy wcześniej, gdy w ofertach obowiązywał niższy poziom cen. Nawet jeśli jednak uwzględnimy ten element, to nadal ta różnica wydaje się zbyt wysoka.

Części kupujących w I kwartale prawdopodobnie udało się więc wynegocjować cenę znacznie niższą niż ta w ogłoszeniu. Poza tym zapewne było wiele ofert, które miały tak wysokie ceny, że nie znalazły nabywców. Zawyżały więc średnią dla cen ofertowych, a nie miały wpływu na ceny transakcyjne.

Z kolei na rynku pierwotnym ta różnica była dużo mniejsza. Dla siedmiu największych miast wyniosła 4,9%, co oznacza, że możliwości negocjowania cen były minimalne. Ta różnica jest bowiem przede wszystkim efektem tego, że ceny dla tych transakcji były ustalane wiele miesięcy wcześniej. Jeśli bowiem kupowane jest mieszkanie w trakcie budowy, to od momentu ustalenia ceny do przeniesienia własności mieszkania może minąć ponad rok. Z kolei na rynku wtórnym trwa to znacznie krócej. W przypadku konieczności uzyskania kredytu 2-4 miesiące, a przy zakupie gotówkowym czasami zaledwie kilka dni.

„Kredyt na start” nie zostanie wprowadzony?

Na rynku kredytów hipotecznych najważniejszym wydarzeniem jest obecnie kwestia „Kredytu na Start”, czyli zapowiadanego przez rząd programu dopłat do kredytów. Napędza on pozytywne nastroje wśród sprzedających, mimo że obecnie popyt na mieszkania jest znacznie mniejszy niż w drugiej połowie ubiegłego roku. Pojawia się jednak coraz więcej niepewności w kwestii tego, czy program zacznie działać. W połowie maja w jednym z wywiadów wicepremier Krzysztof Gawkowski stwierdził nawet, że „może być tak, że nie będzie kredytu zero procent”. W ostatnich dniach marszałek Szymon Hołownia zapowiedział, że Trzecia Droga nie poprze tego programu.

Ponadto do już dość mocno rozbudowanych warunków programu dochodzą kolejne ograniczenia. W ramach konsultacji programu pojawiła się informacja o pomyśle wprowadzenia limitów ceny metra kwadratowego, co ma na celu uniknięcie wzrostu cen mieszkań. Nawet jeśli program wejdzie w życie, to może się okazać, że niewiele mieszkań spełnia limit ceny. Rozważany jest także pomysł rozszerzenia limitu wieku (35 lat) na pary bez dzieci.

Prawdopodobnie kwestia tego czy program zostanie uruchomiony, a jeśli tak to w jakim kształcie, zostanie zapewne rozstrzygnięta dopiero po wakacjach. Zostało do nich bowiem bardzo niewiele czasu, a latem zwykle niewiele się dzieje.

cz.info.pl; źródło: Expander Advisors