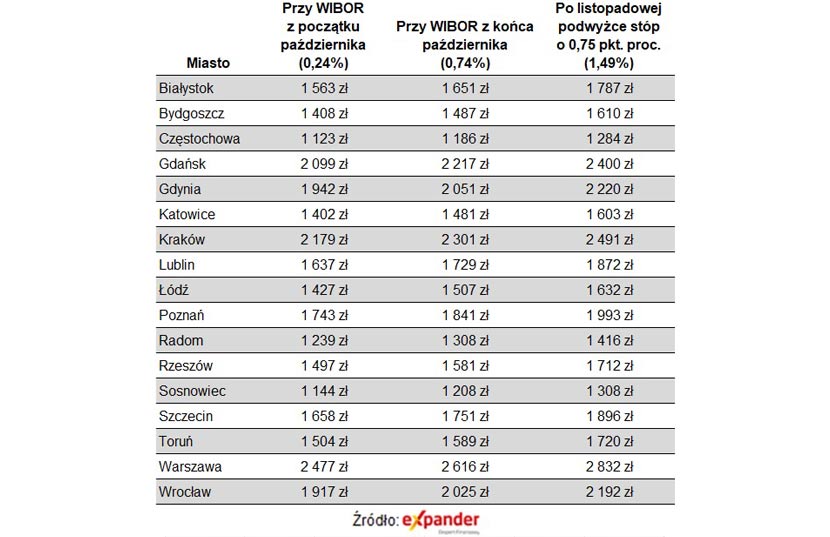

Zacznijmy od tego co jest niemal pewne. Podwyżka stóp NBP wywoła wzrost stawki WIBOR, od której uzależnione jest oprocentowanie kredytów hipotecznych w złotych. Ich raty wzrosną, ale nie od razu. Banki najczęściej aktualizują oprocentowanie raz na 3 miesiące (nie zawsze są to kwartały kalendarzowe). Wielu kredytobiorców podwyżkę raty zobaczy dopiero w styczniu. W takim przypadku wzrost będzie solidny (z 1 539 zł do 1 760 zł), gdyż będzie obejmował zarówno podwyżkę październikową (o 86 zł) jak i listopadową (o 135 zł). Podane kwoty dotyczą przeciętnego kredytu, czyli na 330 000 zł na 25 lat, udzielonego w ostatnim czasie. W przypadku starszych kredytów, np. udzielonych 10 lat temu, zadłużenie zwykle jest niższe, a okres pozostały do spłaty jest krótszy, więc wzrost raty będzie mniejszy.

Zmiany rat kredytów dla mieszkania 50 m2 (10% wkładu)

Mieszkanie mniejsze o 11 m2

Wyższe oprocentowanie sprawi, że spadnie dostępna kwota kredytu hipotecznego. Osoba, która na początku października mogła liczyć maksymalnie na 400 000 zł, po dwóch podwyżkach stóp dostanie kredyt na nie więcej niż 349,8 tys. zł. To w połączeniu z wyższymi cenami mieszkań sprawi, że osoby planujące zakup mieszkania będą musiały albo kupić mniejszy lokal albo taki w zdecydowanie gorszej lokalizacji. Biorąc pod uwagę, że wciągu ostatnich 12 miesięcy ceny mieszkań wzrosły o ok. 13% oraz wzrost oprocentowania kredytu, dostępna powierzchnia lokalu spadnie 12,5%. Jeśli więc ktoś przed rokiem mógł sobie pozwolić na mieszkanie o powierzchni 50 m2, to obecnie będzie to już tylko 38,7 m2. To jednak przy założeniu, że nie zdecyduje się na gorszą lokalizację lokalu i że w międzyczasie nie dostał podwyżki wynagrodzenia.

Maksymalne oprocentowanie kredytów konsumpcyjnych wzrośnie do 9,5%

Najprawdopodobniej wzrośnie również oprocentowanie kredytów konsumpcyjnych, czyli np. limitów debetowych w kontach, pożyczek gotówkowych czy na kartach kredytowych. Oprocentowanie jest tu zwykle równe lub zbliżonego do najwyższego dopuszczalnego przez prawo poziomu, a ten wzrośnie do 9,5%. Na początku października, przed pierwszą podwyżką, było to natomiast 7,2%. Kwoty tego rodzaju kredytów i okresy spłaty są jednak znacznie mniejsze niż przy kredytach hipotecznych. Zmiany wysokości rat czy dostępne kwoty kredytów nie będą więc tak spektakularne jak dla kredytów hipotecznych.

Lokaty nadal nie ochronią przed inflacją

Nie liczyłbym natomiast na znaczący wzrost oprocentowania lokat bankowych. Obecnie wielu Polaków powierza swoje oszczędności bankom za darmo – trzymają je na nieoprocentowanych kontach. Istotna podwyżka oprocentowania lokat mogłaby zachęcić część takich osób do przeniesienia oszczędności na lokaty. To oznaczałoby znaczący wzrost kosztów. Poza tym, nawet gdyby oprocentowanie wzrosło w takim samym stopniu jak stopy NBP, to lokaty nadal będą przynosić straty w ujęciu realnym, czyli po uwzględnieniu wzrostu cen i podatku. Przy inflacji 6,8% oprocentowanie lokaty musiałaby wynieść aż 8,4%, aby oszczędności nie traciły na wartości. Takich ofert jeszcze długo nie zobaczymy.

cz.info.pl; źródło: Informacja prasowa Expander Advisors